Le Prêt à Taux Zéro, ou “PTZ”, aurait dû être remanié à la fin de l’année. Mais le Gouvernement lui laisse une année de répit. Une bonne nouvelle pour le secteur. Mais qu’est-ce que le PTZ ? Quel est son fonctionnement ? Qui peut en bénéficier et à qui profite-t-il ? Devenez incollable sur le sujet !

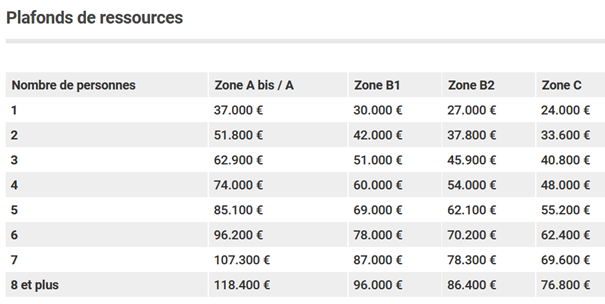

Le PTZ pour Prêt à Taux Zéro permet de financer jusqu’à 40 % d’un logement neuf ou ancien voire de financer des travaux de rénovation représentant 25 % au moins du coût total de l'opération. Le tout, comme son nom l’indique, sans verser d’intérêt, ni frais de dossier. Seul le capital emprunté est remboursé. Réservé aux particuliers primo-accédants, le PTZ voit son montant fixé en fonction de la zone où se trouve le logement, du nombre de personnes composant le foyer et du revenu fiscal de référence (voir tableau à la fin de l’article). Il peut être contracté sur une durée maximum de 25 ans. Des atouts à la pelle qui offrent de vrais relais de croissance pour le secteur de la construction !

Un vrai coup de pouce pour les acheteurs comme les promoteurs

Le PTZ s’adresse à 80 % des primo-accédants. 66 732 PTZ ont été accordés en 2020, 79 % dans des logements neufs, 17 % pour des logements anciens avec travaux et 3 % pour des logements HLM*. En permettant de réduire les mensualités de remboursement ou d’augmenter la capacité d'emprunt, le PTZ se révèle être un dispositif populaire notamment dans un contexte où les prix de l'immobilier marquent une certaine hausse. Il s’inscrit dans une boucle extrêmement vertueuse : il offre l’opportunité aux acheteurs d’acheter et aux promoteurs de vendre. Un dispositif gagnant-gagnant qui, bonne nouvelle, a vu sa durée de vie prolongée.

Le PTZ disponible jusqu’en 2023

Le 6 octobre dernier, la ministre de la Transition écologique, Emmanuelle Wargon, annonçait le prolongement du PTZ jusqu’à la fin de l’année 2023, soit une année supplémentaire par rapport au calendrier prévu. Et les conditions de ressources pour en bénéficier restent inchangées. Il était, en effet, question de modifier les critères d'attribution, en considérant les revenus de l'année précédente au dépôt du dossier et non plus ceux de l'année N-2. « En cette période de hausse des prix notamment dans les villes moyennes, très prisées des primo-accédants, mais également de durcissement des recommandations du Haut Conseil de stabilité financière devenues contraignante, il est essentiel que ceux-ci puissent encore bénéficier d’un coup de pouce pour accéder à la propriété », commente Julie Bachet, directrice générale du courtier VousFinancer. Le report de cette réforme offre un répit précieux pour les primo-accédants, qui peuvent ainsi bénéficier d’un prêt gratuit aux conditions avantageuses, et aux promoteurs qui, avec l’obtention de prêts plus simple pour leurs futurs acheteurs, pourront vendre leurs logements plus facilement.

* Source : étude SGFGAS, avril 2021