Fundimmo, plateforme française de financement participatif immobilier, dévoile les résultats de la 5ème édition du baromètre du crowdfunding immobilier, réalisé auprès de 32 plateformes*, en collaboration avec HelloCrowdfunding. Malgré des ralentissements liés à l’épidémie de Covid-19, le crowdfunding immobilier a poursuivi sa forte progression en 2020, avec plus d’un demi-milliard d’euros collectés en progression de 35% par rapport à 2019. L’année 2020 représente à elle seule 41% de la collecte totale depuis 2016.

Principaux indicateurs :

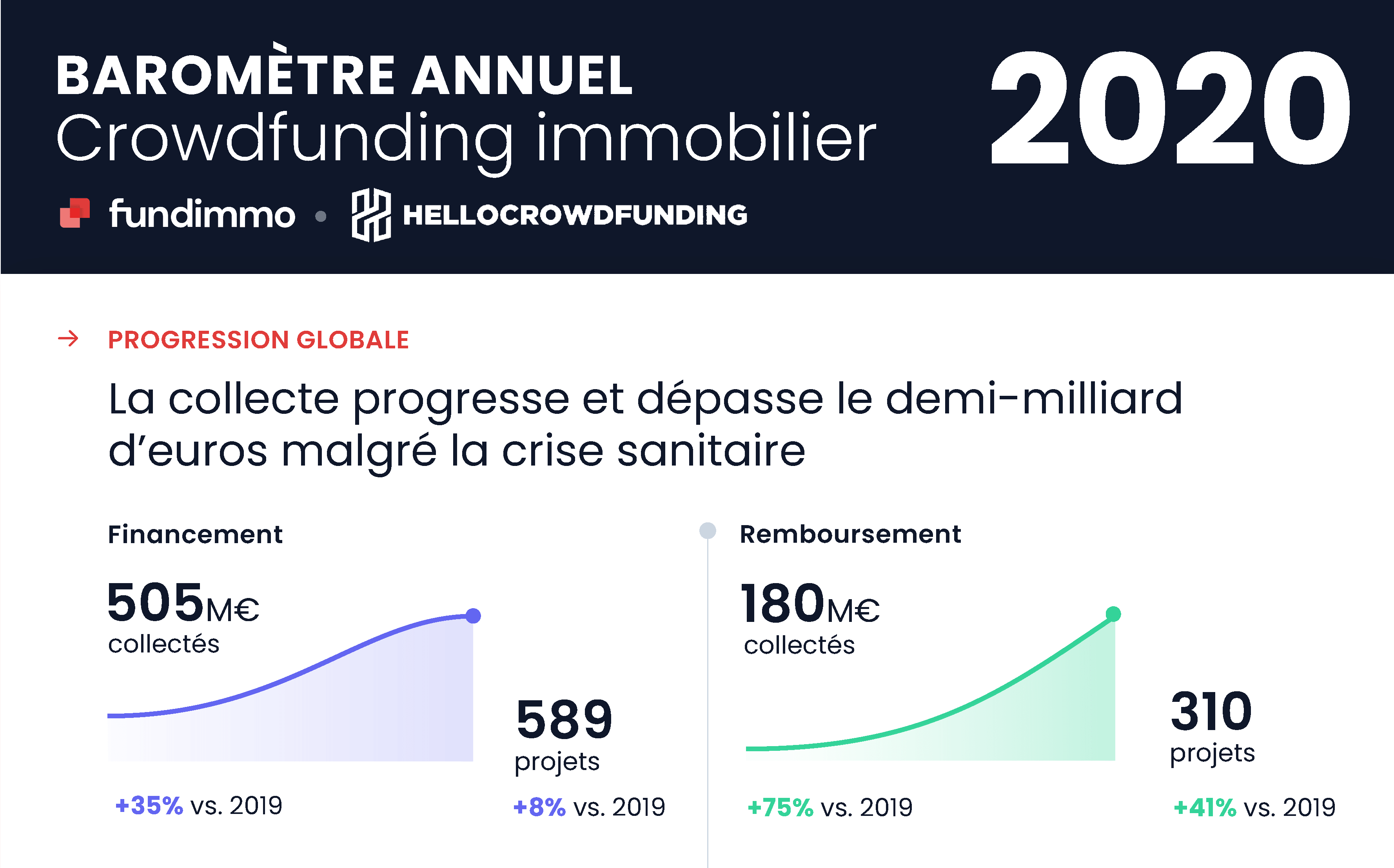

- 505 millions d’euros collectés (+35% par rapport à 2019), pour financer 589 projets (+8%).

- 180 millions d’euros remboursés (+75% par rapport à 2019), représentant 310 projets (+41%).

- Un montant moyen par collecte de 857 329 euros (+24% par rapport à 2019).

- Une durée moyenne de placement de 21 mois (contre 21,3 mois en 2019).

- Un rendement annuel moyen de 9,3%.

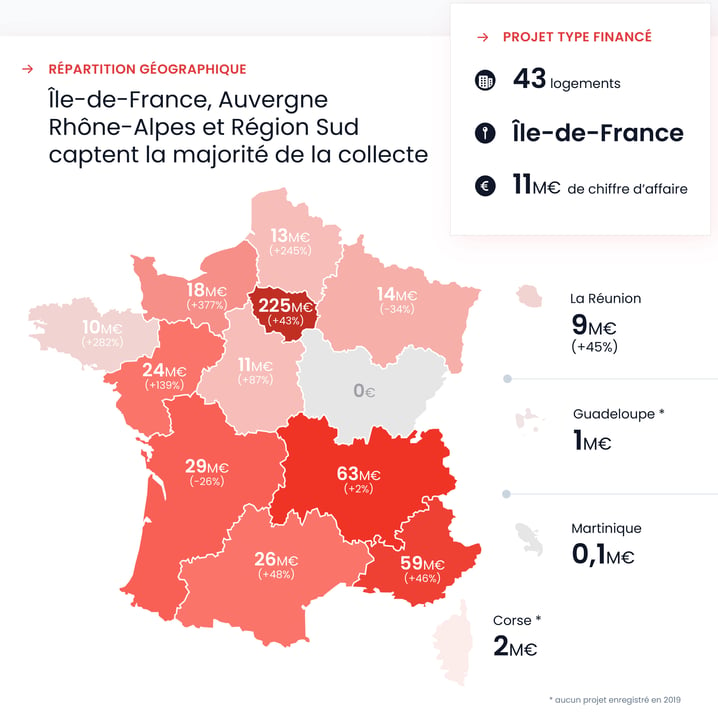

- La région Île-de-France concentre la plus forte collecte, qui a atteint 225 millions d’euros en 2020. L’Auvergne-Rhône-Alpes (63,2 millions d’euros) et la Région Sud (58,7 millions d’euros) complètent le podium, comme en 2019, avec une montée en puissance de la Région Sud (+49%).

- Un taux de retard moyen inférieur à 6 mois de 4,4% (-1,91 points par rapport à 2019), et un taux de retard moyen supérieur à 6 mois de 5,7% (-1,99 points). Le taux de défaut de remboursement est de 0,16% (-0,41 point).

"L’année 2020 s’est déroulée dans un contexte inédit, mais le crowdfunding immobilier a poursuivi sa croissance malgré les difficultés que le secteur immobilier a pu rencontrer pendant la crise. Cette forte progression démontre le poids grandissant que prend le crowdfunding immobilier dans l’univers des placements. Dans ce contexte singulier, les promoteurs et marchands de biens se sont encore plus tournés vers ce levier de croissance pour financer rapidement leurs opérations, et les épargnants ont plus que jamais été au rendez-vous. C’est un produit qui a déjà fait ses preuves auprès des investisseurs avertis, et qui séduit désormais aussi les épargnants désireux de diversifier leur épargne, et ce dès 1000 euros. Avec un rendement moyen de 9,3%/an et une durée moyenne de placement de 21 mois, ce produit d’investissement, aux fondamentaux solides, fait son chemin dans le portefeuille de placements des Français comme en atteste le milliard d’euros collecté depuis 2016. La démocratisation du crowdfunding immobilier va d’évidence se poursuivre et l’ensemble des acteurs ont un rôle à jouer pour en faire la pédagogie et apporter les bons conseils aux investisseurs moins avertis qui manifestent un intérêt croissant. Il répond aussi à un besoin actuel lié à la crise : soutenir financièrement les TPE/PME françaises de l’immobilier pour les aider à mener à bien leurs projets" précise Jérémie Benmoussa, Président du Directoire de Fundimmo.

Niveau de collecte et de remboursements records

Avec 505 millions d’euros collectés en 2020 contre 373 en 2019, le marché bat un nouveau record en pleine crise économique, témoignant de la force du modèle et de la résilience du marché immobilier.

Le nombre de projets financés est en progression (+8%) : 589 opérations en 2020 contre 544 en 2019, une hausse modérée en raison des confinements qui ont limité le nombre de projets. La hausse globale de la collecte s’explique donc par des projets financés plus importants que l’an passé.

Les montants remboursés sont également en forte croissance : 180 millions d’euros en 2020 contre 103 millions d’euros en 2019, soit une hausse de 75%, directement liée à la croissance annuelle de la collecte des années précédentes, et qui témoigne de la solidité du modèle du crowdfunding immobilier, les confinements n’ayant pas impacté de manière significative la vitesse des remboursements sur l’année 2020. Le nombre de projets remboursés est également en hausse, passant de 220 en 2019 à 310 en 2020 (+41%).

Un produit qui séduit et qui se démocratise

Le montant moyen financé par projet en 2020 s’élève à 857 329 euros, contre 689 150 euros en 2019. En hausse de 24%, il traduit la capacité des plateformes à attirer de gros opérateurs et d’importants volumes d’investisseurs par projet. Cette progression est également naturellement liée au rehaussement par la loi Pacte du plafond de collecte à 8 millions d’euros (contre 2,5 millions avant octobre 2019), permettant ainsi de financer des opérations immobilières de plus grande envergure. En 2020, environ 15% de la collecte a concerné des projets compris entre 5 et 8 millions d’euros, preuve que la loi Pacte a eu un véritable impact sur l’envolée des montants collectés. La durée de placement quant à elle réduit légèrement : 21 mois contre 21,3 mois en 2019.

En se basant sur les données publiées par 28 plateformes*, représentant 100% de la collecte totale du marché, on voit que les investisseurs sont en moyenne 177 par collecte, avec un placement moyen de 4711 euros (contre 1581 euros en 2019, soit près de 198% d’augmentation).

Le taux de rendement moyen quant à lui est en légère hausse, à 9,3% par an (9,2% par an en 2019).

*sur les 32 plateformes étudiées, 4 d’entre elles n’ont pas collecté d’argent et ont uniquement procédé à des remboursements

L’Île-de-France caracole en tête et le marché reste orienté vers le résidentiel

Dans la continuité de l’année 2019, l’Île-de-France reste en tête avec une collecte de 225 millions d’euros (+43% par rapport à l’an dernier), devant Auvergne-Rhône-Alpes (63 millions d’euros, +2%) et la Région Sud (59 millions d’euros) qui monte en puissance (+49% par rapport à 2019) en raison de la croissance de la collecte pour des opérations de marchands de biens de luxe, notamment sur la Côte d’Azur. A elles seules, ces 3 régions concentrent près de 70% de la collecte totale du marché en 2020. A noter également les fortes progressions de la collecte en Normandie (+377%), Bretagne (+282%), dans les hauts-de-France (+245%) ou encore dans les Pays de la Loire (+139%).

Parmi les 578 projets financés en 2020, 79,2% étaient des projets orientés sur le résidentiel, loin devant les commerces (6%), les bureaux (4,8%), les résidences séniors & étudiantes (4,7%), les hôtels (2,2%), les projets d’aménagement (1,8%), et la logistique (1,3%). La baisse de la part des commerces et bureaux (moins de 11% en 2020 contre 13% en 2019) s’explique par l’impact de la crise sur la construction de nouveaux bâtiments de ce type. On note aussi la montée en puissance d’une nouvelle typologie d’actifs : les résidences seniors et étudiantes, qui étaient quasi négligeables en 2019 et qui représentent près de 5% des projets en 2020, soit 23,6 millions d’euros de collecte.

La part des opérations de marchands de biens (achat de biens qui sont ensuite valorisés puis revendus avec une plus-value) est elle aussi en hausse : elles représentent 38,8% de la collecte en 2020, contre 23% en 2019, soit une augmentation de près de 69%. Cette diversification explique en partie la montée en puissance du résidentiel.

En 2020, le « projet moyen » financé par le crowdfunding immobilier était une opération résidentielle de 43 logements en Île-de-France, représentant un chiffre d’affaires d’environ 11 millions d’euros.

Un levier business crucial pour les professionnels de l’immobilier

Solution de financement innovante pour les professionnels de l’immobilier, le crowdfunding immobilier leur permet de gagner du temps pour lever des fonds propres et de faire appel à des investisseurs sans les faire entrer au capital de la société de projet, en gardant leur indépendance. Cette souplesse de trésorerie a séduit 321 opérateurs depuis la création du marché.

Le marché du financement participatif de l’immobilier reste à date concentré autour de 5 plateformes majeures (dont Fundimmo), qui représentent deux tiers du marché global en termes de collecte, et qui ont chacune levé en moyenne 66,7 millions d’euros en 2020. Suivent ensuite 5 plateformes de taille intermédiaire qui représentent 23,1% de parts de marché (chacune ayant levé 23,3 millions d’euros en moyenne), puis 10 plateformes qui représentent 9,5% de part de marché (avec 4,8 millions d’euros levés en moyenne), et 7 plateformes qui représentent 1% de part de marché (697 000 euros levés). Les plateformes restantes n’ont pas fait de collecte en 2020, uniquement des remboursements.

Baisse légère des retards de remboursements, stabilité du taux de défaut moyen

Le taux de retard moyen, qui prend en compte uniquement les dépassements de l’échéance contractuelle maximum depuis 2012, est en baisse de 1,91 points sur les retards de moins de 6 mois, et de 1,99 points sur les retards de plus de 6 mois par rapport à l’année 2019. Ils s’élèvent respectivement à 4,4% et 5,7%. Dans le détail, seulement quelques acteurs concentrent des retards conséquents. Cette baisse peut s’expliquer mécaniquement par les montants remboursés qui suivent leurs cours et la croissance de la collecte.

Le taux de défaut moyen, calculé sur la base de projets ayant subi une perte en capital et/ou une perte des intérêts depuis 2012, est évalué à 0,16%, en baisse de 0,41 points : aucun nouveau cas de défaut n’a été avéré en 2020. Dans une démarche de transparence, l’agrégateur de projets HelloCrowdfunding actualise tous les mois les données sur le déroulement des différents projets, permettant ainsi d’identifier les projets en retard.

🎬 Retrouvez le replay du webinar du baromètre annuel 2020 du crowdfunding immobilier en France ICI.

Ils parlent de nous

- https://www.capital.fr/votre-argent/avec-un-rendement-de-93-le-crowdfunding-immobilier-affole-encore-les-compteurs-en-2020-1391578

- https://www.journaldunet.com/economie/finance/1196225-crowdfunding-plus-d-1-milliard-d-euros-collectes-en-2020/

- https://www.businessimmo.com/contents/124817/le-crowdfunding-immobilier-a-collecte-505-meur-en-2020

- https://www.mieuxvivre-votreargent.fr/autres-placements/financements-alternatifs/2021/01/21/immobilier-le-crowdfunding-a-eu-le-vent-en-poupe-en-2020/

- https://argent.boursier.com/epargne/analyses/le-crowdfunding-immobilier-affiche-toujours-une-rentabilite-imbattable-6381.html

Baromètre réalisé par Fundimmo, en collaboration avec HelloCrowdfunding.

*Plateformes ouvertes ou ayant financé des projets immobiliers, et immatriculées auprès de l’AMF ou de l’ACPR (données analysées sur la période de janvier à décembre 2020) : Anaxago, Baltis Capital, Beefordeal, Citesia, Clubfunding, Credit.fr, Euroraiser, Find and Fund, Finple, Fundimmo, Gwenneg, Homunity, Immocratie, Immovesting, Inidev, Koregraf, La première brique, Lendopolis, Les Entreprêteurs, Lita.co, Look and fin, Lymo, Monego, My capital immo, October, Pret Up, Raizers, Upstone, Vatel Direct, Wesharebonds, Weeximmo, Wiseed.