Fundimmo, plateforme française de financement participatif immobilier, dévoile les résultats de son baromètre 2019 du crowdfunding immobilier en Auvergne-Rhône-Alpes, réalisé auprès de 28 plateformes de crowdfunding* en collaboration avec HelloCrowdfunding.

Parmi les grands chiffres :

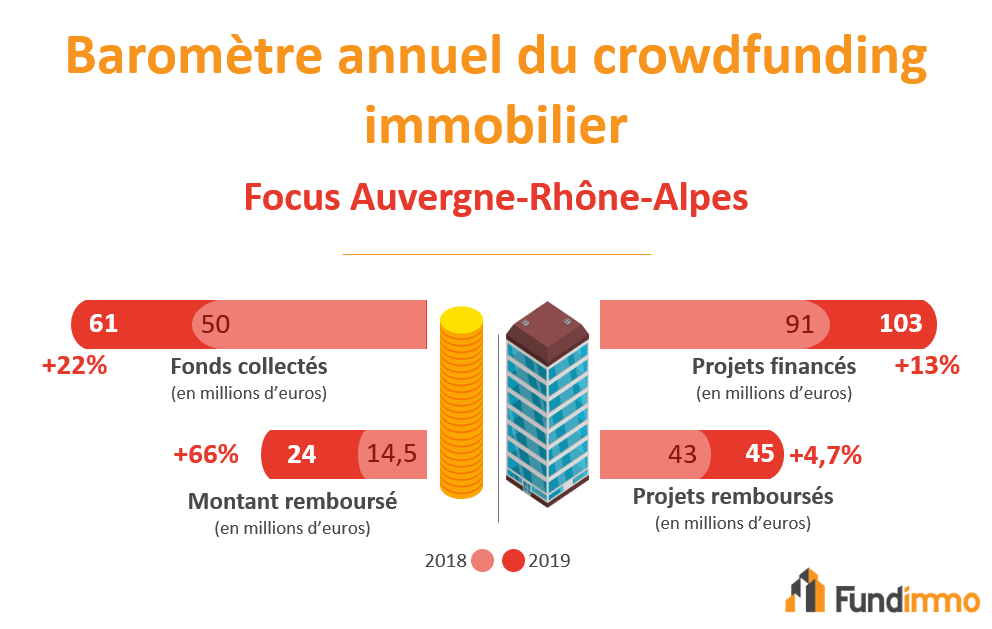

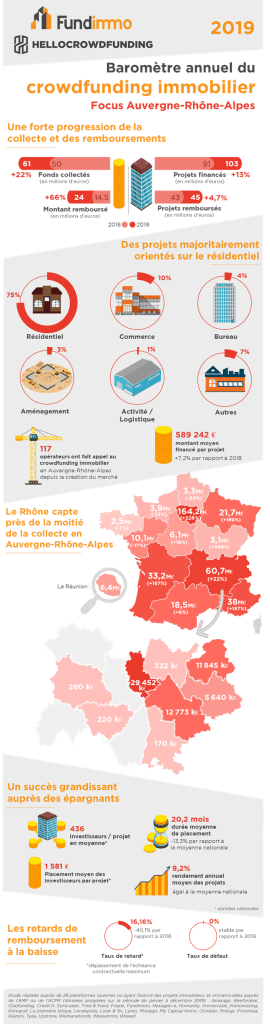

- 61 millions d’euros collectés en Auvergne-Rhône-Alpes (+22% par rapport à 2018) pour financer 103 projets (+13%). Dans le détail, le Rhône (29,4 M€), l’Isère (12,8 M€) et la Haute-Savoie (11,8 M€) concentrent la majorité de la collecte régionale ;

- L’Auvergne-Rhône-Alpes est la deuxième région où le crowdfunding immobilier est le plus développé, derrière l’Ile-de-France ;

- 24 millions d’euros remboursés (+66% par rapport à 2018), représentant 45 projets (+4,7%) ;

- Un montant moyen par collecte de 589 242 € (+7,2% par rapport à 2018) ;

- Une durée moyenne de placement de 20,2 mois (contre 21,3 mois au niveau national) ;

- Un taux de retard moyen inférieur à 6 mois de 0%, et un taux de retard moyen supérieur à 6 mois de 16,16%, (-40,1% par rapport à 2018)**. Le taux de défaut de remboursement est de 0% dans la région ;

- 117 opérateurs ont fait appel au crowdfunding immobilier en Auvergne-Rhône-Alpes depuis la création du marché, afin de financer leurs projets.

Pour Jérémie Benmoussa, Président du Directoire de Fundimmo, « Avec une croissance de 22% pour la collecte, de 66% pour les remboursements et un maintien du rendement annuel moyen à un haut niveau, le crowdfunding immobilier s’impose dans le paysage des produits d’épargne et séduit de plus en plus de Français, y compris en Auvergne-Rhône-Alpes. C’est un produit qui réunit de nombreux avantages : il est accessible comme en témoigne l’investissement moyen autour de 1600 euros, il offre un horizon de placement de moins de 2 ans en moyenne désormais, il est tangible car le projet d’investissement et son évolution sont visibles. Sur la nature des projets financés justement, le secteur résidentiel reste loin devant et représente les trois-quarts des projets.

Si l’Auvergne-Rhône-Alpes est la région de province où le crowdfunding immobilier est le plus développé, les acteurs du secteur ont encore un travail de pédagogie à réaliser et le marché a encore une marge de croissance importante. De l’autre côté, les promoteurs marquent également un intérêt croissant pour cet outil de financement leur permettant de mener à bien leurs projets. L’ensemble de ces résultats et ce niveau de collecte exceptionnel font du crowdfunding immobilier un moteur puissant pour la finance participative en France ».

Des niveaux de collectes et de remboursements records en 2019

Avec 373 millions d’euros collectés au niveau national, 2019 marque une nouvelle année record témoignant du dynamisme continu du crowdfunding immobilier. Région de province la plus active sur le marché, l’Auvergne-Rhône-Alpes concentre plus de 16% des investissements globaux, représentant 61 M€ (+22% par rapport à 2018).

Le nombre de projets financés dans la région est également en progression (+59%) : 103 projets en 2019 contre 91 en 2018.

Côté remboursements, la tendance est elle aussi à la hausse (+66%) : 24 millions d’euros en 2019 contre 14,5 millions en 2018. 45 projets ont été remboursés en Auvergne-Rhône-Alpes l’an dernier, soit 4,7% de plus qu’en 2018 (43 projets).

Des investisseurs toujours plus nombreux par projet

589 242 euros. C’est le montant moyen financé par collecte dans la région en 2019, en hausse de 7,2% par rapport à 2018. Une croissance qui peut s’expliquer par le relèvement du plafond de collecte pour les plateformes de crowdfunding à 8 millions d’euros au lieu de 2,5 par opération dans le cadre de la loi Pacte. Cette mesure combinée au succès du crowdfunding immobilier auprès des épargnants permettant aux plateformes de lever rapidement des fonds attire également des opérateurs immobiliers de plus grande envergure avec des projets plus importants à financer.

Si l’on se fie aux données publiées par 16 plateformes représentant 45% de la collecte totale du marché, les projets ont attiré en moyenne 436 investisseurs au niveau national, qui ont placé 1 581 euros pour une durée moyenne de 21,3 mois (en baisse de 8,6%). Cette durée moyenne de placement est légèrement inférieure pour les projets en Auvergne-Rhône-Alpes (20,2 mois), permettant aux épargnants de récupérer plus rapidement leur investissement et les intérêts liés à celui-ci. La baisse du ticket moyen investi (-8%) par un plus grand nombre moyen d’investisseurs par projet (+41,6%) est un indicateur fort de la démocratisation du crowdfunding immobilier auprès des épargnants, qui ont bénéficié d’un rendement moyen annuel de 9,2% et ont donc gagné en moyenne 263 euros bruts par projet dans lesquels ils ont investi.

Géographiquement, l’Auvergne-Rhône-Alpes reste en seconde position des régions les plus dynamiques pour le marché du crowdfunding immobilier. Le détail départemental fait émerger 3 grands « pôles » de développement dans la région dans le Rhône (29,4M€ collectés), l’Isère (12,8M€) et la Haute-Savoie (11,8M€).

À eux seuls, ces trois départements concentrent 71% de la collecte totale dans la région en 2019.

Les professionnels de l’immobilier séduits par le crowdfunding pour financer leurs projets

Si le crowdfunding immobilier s’impose comme une véritable alternative d’investissement pour les épargnants, il est aussi – et avant tout – une solution de financement pour les professionnels de l’immobilier. Qu’il s’agisse de gagner du temps par rapport aux solutions de financement de fonds propres historiques, de faire appel à des investisseurs sans les faire entrer au capital de la société de projet et garder son indépendance, de gagner en souplesse de trésorerie… les avantages du crowdfunding immobilier ont séduit 117 opérateurs en Auvergne-Rhône-Alpes depuis la création du marché.

Cet indicateur est très positif pour un marché dont la croissance est avant tout portée par le nombre de projets à financer. Il y a malgré tout une marge de progression importante et un travail de sensibilisation à mener auprès des opérateurs immobiliers pour leur présenter ce mode de financement de leurs projets.

Une majorité de projets résidentiels financés

Parmi les 103 projets financés dans la région en 2019, la grande majorité (75%) d’entre eux sont orientés sur le résidentiel. Les commerces représentent 10% des projets financés, les bureaux 4%, les projets d’aménagement 3% et les locaux d’activité / logistique 1%. Le reste (7%) concerne des projets diversifiés tels que des espaces de coworking et pôle santé.

L’année 2019 a vu l’apparition de nouvelles typologies de projet financés dont notamment des espaces de coliving. L’année a également été marquée par une très forte croissance de la part des opérations de marchands de biens (23% de la collecte), ainsi qu’une baisse de la représentation des opérations d’aménagement et de constructions de maisons individuelles (moins de 10% de la collecte).

Le « projet moyen » financé en 2019 via le crowdfunding immobilier était une opération résidentielle de 32 logements située autour de Lyon ou Annecy, réalisée par un opérateur réalisant un chiffre d’affaires d’environ 8,2 millions d’euros.

Les retards de remboursement sont à la baisse, le taux de défaut moyen reste stable

Indicateur scrupuleusement scruté par les investisseurs, le taux de retard moyen, qui prend en compte uniquement les dépassements de l’échéance contractuelle maximum depuis 2012, est de 0% sur les retards de moins de 6 mois, et de 16,16% pour les retards de plus de 6 mois** (-40,1% par apport à 2018). Dans le détail, on remarque que seulement quelques acteurs concentrent des retards conséquents.

Quant au taux de défaut moyen, calculé sur la base des projets ayant subi une perte en capital et/ou une perte des intérêts depuis 2012, il est également de 0%. Dans une démarche de transparence, l’agrégateur de projets HelloCrowdfunding actualise tous les mois les données sur le déroulement des différents projets, permettant ainsi d’identifier les projets en retard.

Une concentration du marché autour de 5 grands acteurs

Le marché du financement participatif de l’immobilier reste concentré autour de cinq acteurs majeurs (dont Fundimmo) qui représentent les trois quarts du marché global en termes de collecte. Ces cinq plateformes ont chacune levé 9,2 millions d’euros en moyenne l’an passé pour des projets en Auvergne-Rhône-Alpes. Suivent trois plateformes de taille intermédiaire qui représentent 15,4% de parts de marché (ayant chacune levé 3,1 millions d’euros en moyenne), puis trois plateformes qui représentent 6,6% de parts de marché (avec 1,3 millions d’euros levés en moyenne), et enfin quatre plateformes qui représentent 2,3% de parts de marché (358 000 euros levés). Les autres acteurs du marché du crowdfunding immobilier n’ont pas levé de fonds pour des projets dans la région.

« Dans le contexte actuel de taux bas, l’immobilier reste plus que jamais une valeur refuge et les Français ont aujourd’hui compris qu’il était possible de valoriser son patrimoine sans forcément passer par la case acquisition d’un bien. L’attention toute particulière portée à la typologie des projets financés ainsi qu’à la crédibilité des plateformes témoigne d’une certaine maturité face à l’investissement. Toutefois, avec des Français prêts à y investir une part très significative de leur épargne, il reste un important travail pédagogique à mener pour encourager une approche raisonnée : certes prometteur, le crowdfunding immobilier reste un outil complémentaire de l’épargne immobilière traditionnelle », conclut Jérémie Benmoussa.

Baromètre réalisé par Fundimmo, en collaboration avec HelloCrowdfunding.

* Plateformes ouvertes ou ayant financé des projets immobiliers, et immatriculées auprès de l’AMF ou de l’ACPR (données analysées sur la période de janvier à décembre 2019) : Anaxago, Beefordeal, Clubfunding, Credit.fr, Euroraiser, Find & Fund, Finple, Fundimmo, Hexagon-e, Homunity, Immocratie, Immovesting, Koregraf, La première brique, Lendopolis, Look & fin, Lymo, Monego, My Captial Immo, October, Pretup, Proximea, Raizers, Tylia, Upstone, Wesharebonds, Weeximmo, Wiseed.

** Dépassement de l’échéance contractuelle maximum.