Malgré la pandémie, le marché poursuit sa progression au premier semestre et atteint de nouveaux records.

Fundimmo publie les résultats du baromètre semestriel du crowdfunding immobilier en France, réalisé en collaboration avec HelloCrowdfunding. Malgré un semestre marqué par l’épidémie de Covid-19 et les mesures de confinement, le marché a poursuivi sa croissance avec des montants de collecte et de remboursement en forte hausse.

Principaux indicateurs :

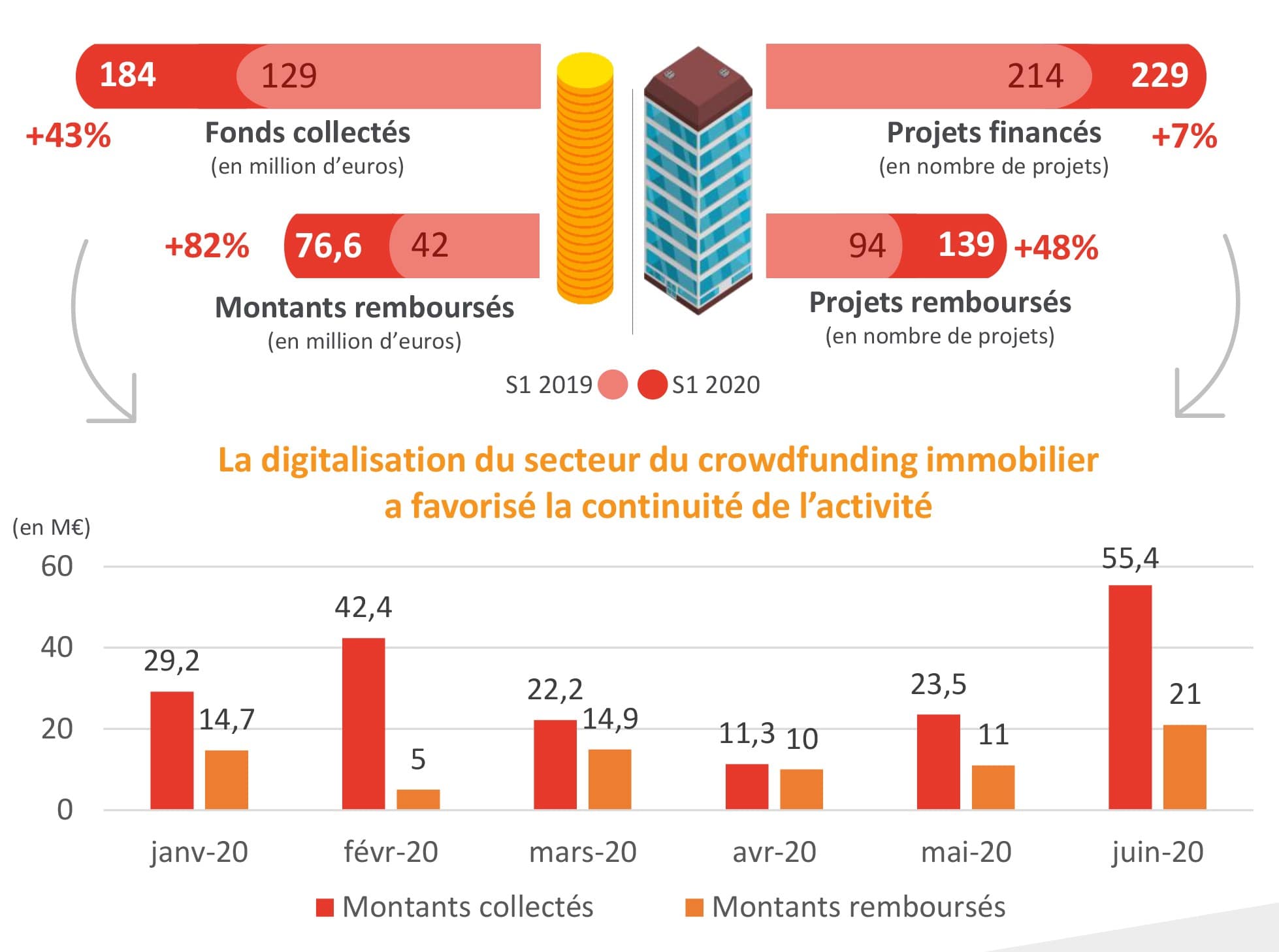

- 184 millions d’euros collectés (+43% par rapport au S1 2019) pour financer 229 projets (+7%) ;

- 76,6 millions d’euros remboursés (+82% par rapport au S1 2019) concernant 139 projets (+48%) ;

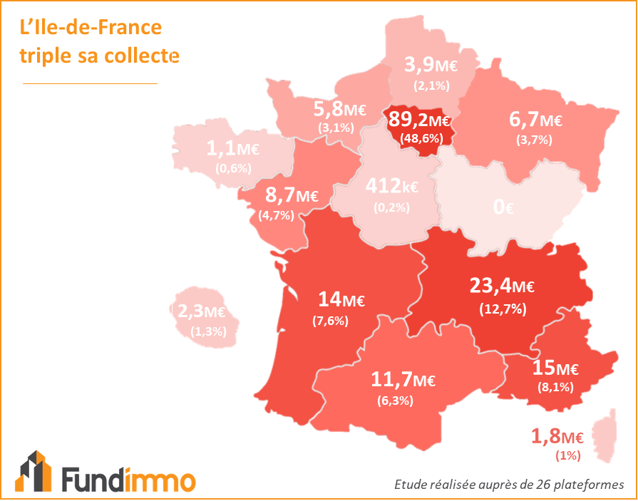

- 9,4% de rendement annuel moyen, pour des investissements d’une durée de 21 mois en moyenne ;

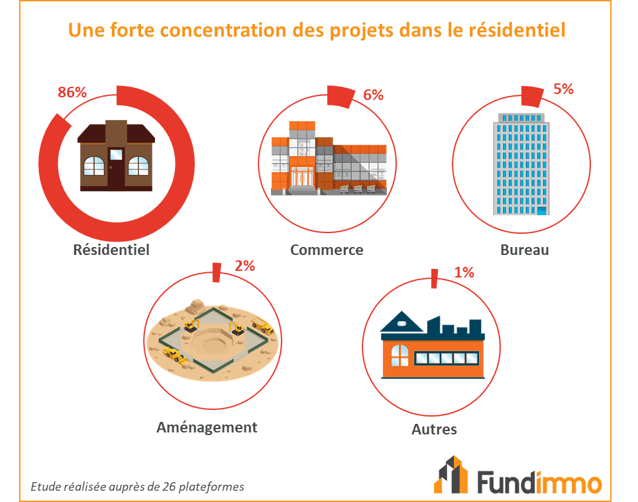

- Une forte concentration des projets dans le résidentiel (86% des projets financés) ;

- Une polarisation régionale des investissements. L’Ile-de-France capte près de 50% de la collecte ;

- Un taux de retard de moins de 6 mois de 9,48% (+ 3,07 points par rapport à l’année 2019) et un taux de retard de plus de 6 mois de 10,10% (+ 2,41 points par rapport à l’année 2019). Le taux de défaut reste quasi stable à 0,74% (+ 0,17 point).

Analyse des résultats par Jérémie Benmoussa, Président du Directoire de Fundimmo

« Après un 1er trimestre très dynamique, nous pouvions nous interroger sur la réaction des épargnants et des promoteurs après l’annonce du confinement, et nos activités ont repris un rythme soutenu. C’est un enseignement fort de la période compliquée que nous avons traversé, le crowdfunding immobilier est installé dans le paysage à la fois en tant que produit d’épargne et de financement pour les promoteurs. Sans préjuger de la suite, les chiffres globaux de ce 1er semestre qui atteignent de nouveaux records, nous rendent confiants pour les prochains mois.

Du côté des promoteurs, les mesures sanitaires ont provoqué un arrêt ponctuel des chantiers qui ont aujourd’hui quasi-intégralement repris. Quelques retards administratifs ont également été enregistrés en lien avec le décalage des élections municipales, qui sont désormais derrière nous. Le résultat de ces dernières dans quelques grandes villes pourraient avoir des effets à long terme sur la conception des opérations immobilières pour répondre à la volonté citoyenne d’une meilleure prise en compte des enjeux environnementaux . Pour autant ce serait plus une accentuation d’une tendance de fond qui préexistait bien avant les élections qu’un changement radical, ce mouvement est déjà en marche chez les opérateurs immobiliers. Qu’ils s’agissent d’immobiliers de bureaux ou de logements, la valeur verte a désormais un véritable sens, notamment pour les investisseurs.

Ces ralentissements pourraient avoir deux principaux effets dans les mois à venir. D’une part, un retard de quelques mois des projets, durant lesquels, et c’est important de le souligner, les intérêts des investisseurs – définis contractuellement – continueront à courir. D’autre part, l’allongement des chantiers va bloquer les fonds propres des promoteurs sur les projets durant des périodes plus longues. Ces-derniers devront donc nécessairement trouver des leviers pour dégager de nouveaux fonds propres indispensables au lancement de toute nouvelle opération.

In fine, cette situation peut constituer un levier de croissance additionnel pour le marché du crowdfunding immobilier, d’autant que le besoin important et rapide de liquidité pourrait inciter les promoteurs à mieux rémunérer les investissements. Reste également à analyser l’évolution des comportements des épargnants dans les prochains mois, eux qui auraient mis quelques 60 milliards d’euros de côté durant le confinement. Le succès des dernières levées de fonds réalisées depuis mi-mai, malgré un délai de collecte parfois un peu allongé, semble confirmer l’attrait des investisseurs vers ce produit désormais connu par plus d’1/3 des Français*.«

Un volume de collecte et de remboursement en forte hausse sur un an

Avec 184 millions d’euros collectés sur les six premiers mois de l’année, le secteur du crowdfunding immobilier poursuit sa croissance continue (+43% par rapport à la même période l’an dernier). Même tendance du côté des remboursements, qui ont représenté 76,6 millions d’euros, contre 42 millions l’an passé (+82%).

La répartition mensuelle de la collecte révèle une certaine stabilité du marché, avec près de 94M€ d’investissements au T1 contre plus de 90M€ au T2. Ces chiffres démontrent que malgré la crise sanitaire, le marché est resté particulièrement actif notamment grâce à la digitalisation du secteur ayant favorisé la continuité de l’activité. Une nette accélération de la collecte a été enregistrée sur la fin du mois de mai et le mois de juin, illustrant un retour des investisseurs sur les plateformes de crowdfunding immobilier.

On remarque également que malgré la forte hausse des montants collectés, le nombre de projets financés est lui en légère progression (+7%), s’expliquant par une plus grande taille des opérations financées (803 570€ en moyenne, en hausse de +16,6% par rapport à l’année 2019). Un signal positif pour le marché, alors que 2019 avait déjà connu une progression de +27,8% du montant moyen des opérations, s’expliquant en partie par le relèvement du plafond de collecte pour les plateformes de crowdfunding à 8 millions d’euros au lieu de 2,5 millions par opération dans le cadre de la loi Pacte.

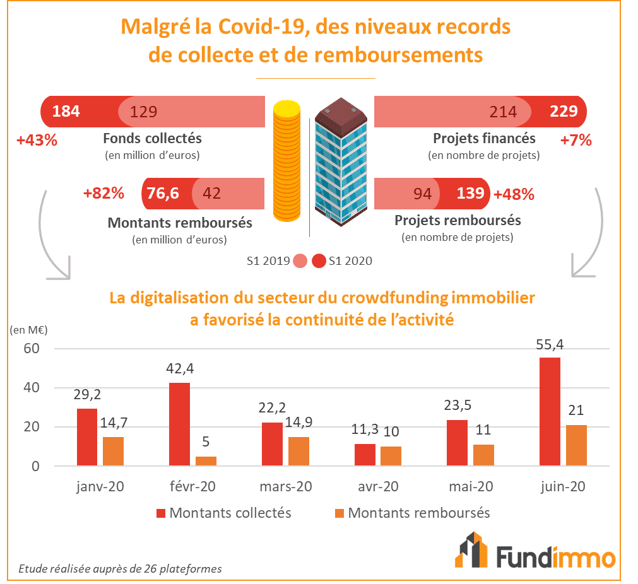

Une forte polarisation régionale des investissements

Île-de-France (89,2M€), Auvergne-Rhône-Alpes (23,4M€), Région Sud (15M€). A elles seules, ces trois régions – qui constituaient déjà le TOP 3 régional du marché en 2019 – ont concentré près de 70% de la collecte totale du marché français du crowdfunding immobilier au premier semestre.

Les autres régions particulièrement actives sur la période ont été la Nouvelle Aquitaine (14M€), l’Occitanie (11,7M€) et dans une moindre mesure les Pays de la Loire (8,7M€) et le Grand Est (6,6M€).

Un rendement annuel moyen de 9,4%, la durée moyenne d’investissement en baisse

Indicateur scruté par les investisseurs, le rendement annuel moyen proposé pour les opérations financées au premier semestre était de 9,4%. En légère hausse par rapport au rendement du premier semestre 2019 (+0,2 point), il devrait a minima se stabiliser sur l’année 2020. Alors que les promoteurs ont vu certains de leurs chantiers se prolonger en raison des mesures sanitaires, cela va de fait entraîner un blocage plus long de leurs fonds propres sur ces projets. Pour dégager de nouveaux fonds propres afin de se positionner sur d’autres opérations, ils pourraient être amenés à proposer des rendements plus élevés afin d’accélérer leurs levées de fonds.

Si l’on se fie aux données communiquées par plusieurs plateformes, représentant 50% de la collecte totale du marché, les projets ont attiré en moyenne 490 investisseurs qui ont placé 1640€. Combiné au rendement et à la durée moyenne de placement, ces chiffres permettent de calculer un gain moyen de 270€ brut par projet dans lesquels les épargnants ont investi.

Le résidentiel monte en puissance et représente la majorité des projets financés

Parmi les 229 opérations immobilières financées au premier semestre, 86% d’entre elles concernaient des opérations résidentielles. C’est nettement plus qu’au premier semestre 2019 (79%). Plusieurs explications à cette hausse, d’une part l’augmentation constante des projets marchands de biens sur le marché dont la proportion a quasi doublé par rapport à l’an dernier passant de 24 à 38% des projets. D’autre part, on constate depuis 2019 l’émergence de nouveaux projets de co-living, une diversification qui préfigure une évolution intéressante pour le marché. Le crowdfunding immobilier se démocratise également en tant qu’outil de financement de nouvelles formes d’habitats urbains, renforçant le lien social, en adéquation avec les aspirations de nouvelles générations notamment.

Les autres classes d’actifs enregistrent toutes une légère baisse sur les 6 premiers mois de l’année par rapport à la même période l’an dernier.

Le « projet moyen » financé durant le premier semestre était une opération résidentielle de 40 logements en Ile-de-France, réalisée par un opérateur réalisant un chiffre d’affaires de 11 millions d’euros.

Les retards de remboursement en légère hausse, le taux de défaut moyen reste stable

Le taux de retard moyen, qui prend en compte uniquement les dépassements de l’échéance contractuelle maximum depuis 2012, est en hausse de 3,07 points sur les retards de moins de 6 mois, et de 2,41 points pour les retards de plus de 6 mois par rapport à l’année 2019. Ils s’élèvent respectivement à 9,48% et 10,10%. Dans le détail, on remarque que seulement quelques acteurs concentrent des retards conséquents.

Quant au taux de défaut moyen, calculé sur la base des projets ayant subi une perte en capital et/ou une perte des intérêts depuis 2012, est évalué à 0,74%, en hausse de 0,17 points. Dans une démarche de transparence, l’agrégateur de projets Hello Crowdfunding actualise tous les mois les données sur le déroulement des différents projets, permettant ainsi d’identifier les projets en retard.

Etude réalisée auprès de 26 plateformes ouvertes ou ayant financé des projets immobiliers, et immatriculées auprès de l’AMF ou de l’ACPR (données analysées sur la période de janvier à juin 2020) : Anaxago, Beefordeal, Clubfunding, Euroraiser, Finple, Fundimmo, Gwenneg, Homunity, Immocratie, Immovesting, Inidev, Koregraf, La première brique, Look and fin, Lendopolis, Lymo, Monego, My Capital immo, October, Pret-up, Raizers, Upstone, Vatel Direct, Weeximmo, Wesharebonds, Wiseed.

Ils parlent de nous

- https://www.lesechos.fr/patrimoine/immobilier/placements-linsolent-rendement-du-crowdfunding-immobilier-1222793

- https://www.journaldunet.com/economie/finance/1196225-crowdfunding-hausse-de-la-collecte-de-l-immobilier-pendant-la-crise/

- https://www.businessimmo.com/contents/120248/malgre-la-pandemie-le-crowdfunding-immobilier-poursuit-sa-progression-au-s1-2020-fundimmo-hello-crowdfunding

- https://www.agefi.fr/financements-marches/actualites/quotidien/20200713/crowdfunding-immobilier-tient-face-a-crise-302589

- https://www.ideal-investisseur.fr/finance-numerique/crowdfunding-marche-record-malgre-coronavirus-8114.html

- https://www.magazine-decideurs.com/news/nouveau-semestre-record-pour-le-crowdfunding-immobilier-malgre-la-crise-sanitaire

*Etude OpinionWay pour FUNDIMMO, janvier 2020